티스토리 뷰

연말정산, 어디까지 뽑아낼 수 있냐가 승부다!

청년이라면 누구나 궁금한 연금저축과 IRP의 세액공제, 2025년에는 뭐가 더 유리할까?

✅ 목차

- 청년이 연금상품에 주목해야 하는 이유

- 연금저축 vs IRP – 기본 개념 정리

- 2025년 세액공제 한도 및 절세 효과 비교

- 어떤 상품을 선택해야 유리할까?

- 가입 팁과 유의사항

- 요약 정리

1.🔍 청년이 연금상품에 주목해야 하는 이유

“청년이라면 세액공제 혜택을 최대한 누려야 한다!”

- 소득이 적은 청년일수록 세액공제는 최고의 절세 수단

- 2025년부터 바뀌는 세제 혜택으로 절세 폭이 커짐

- 장기 자산 마련 + 국가 보조금 = 연금계좌 활용의 핵심

2.📘 연금저축 vs IRP – 기본 개념부터 정리!

🔹 연금저축이란?

- 개인이 노후 대비용으로 가입하는 금융상품

- 금융기관 종류에 따라: 연금저축펀드 / 연금저축보험 / 연금저축신탁

- 매년 세액공제 혜택이 있음

🔹 IRP(개인형 퇴직연금)이란?

- 주로 직장인의 퇴직금 운용 계좌

- 근로소득 없어도 가입 가능, 개인 자발적 가입 가능

- 연금저축과 중복 가입해도 각각 세액공제 가능

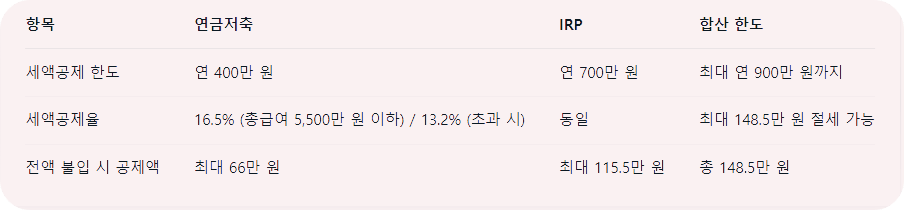

3.💸 2025년 기준 세액공제 혜택 비교

세액공제는 연금저축 + IRP를 병행해야 최대한 활용 가능!

4.🧐 어떤 상품을 선택해야 유리할까?

💡 청년층 추천 조합

→ 연금저축펀드 + IRP 계좌 병행 가입

→ 소득이 적은 시기에 미리 절세 혜택 챙기기

5.📝 가입 팁과 주의사항

- 소득 있는 해에 불입해야 공제 가능

- 중도 해지 시 과세 및 공제액 추징 위험

- 55세 이후 연금 수령 조건 반드시 확인

- IRP는 실직/파산 등 예외 상황 외 인출 불가

6.✅ 요약 정리 박스

항목요약

| 세액공제 한도 | 연금저축 400만 + IRP 700만 = 총 900만 원 |

| 공제액 최대 | 약 148.5만 원까지 가능 (소득 조건 충족 시) |

| 추천 조합 | 연금저축펀드 + IRP 병행 가입 |

| 대상 | 5,500만 원 이하 청년 근로자에게 특히 유리 |

💬 당신의 선택은?

👉 연금저축 하나로 만족하실 건가요? 아니면 IRP까지 노려볼 건가요?

댓글로 의견 남겨주세요!

공감 & 구독 & 공유도 큰 힘이 됩니다 🙌

'경제' 카테고리의 다른 글

| 💸 "3년만 참으면 3천!" 요즘 MZ가 돈 모으는 진짜 방법 [내일채움공제] (1) | 2025.04.15 |

|---|---|

| 💸2025 근로장려금, 나도 받을 수 있을까? 지금 조건 총정리! (4) | 2025.04.14 |

| 💸 청년 월세 지원 vs 청년 전세자금대출, 뭐가 더 이득일까? [2025 기준 완전 비교] (3) | 2025.04.12 |

| 💰청년도약계좌 vs 청년희망적금, 뭐가 더 이득일까? [2025 필독 비교] (1) | 2025.04.10 |

| 📌 “2025년 고금리 예적금 비교 TOP 5”— 지금 이자 놓치면 평생 후회?! (1) | 2025.04.10 |

공지사항

최근에 올라온 글

최근에 달린 댓글

- Total

- Today

- Yesterday

링크

TAG

- 직장인학비지원

- 2025청년도약보장금

- 무주택청년혜택

- 소득기준표

- 소득기준정리

- 청년재테크

- 청년정책

- 청년월세지원

- 13만원지원

- 정부지원대상

- 청년정책2025

- 정부지원금

- 청약금리5.5%

- 정부청년정책

- 청년지원금

- jelivia인포브리핑

- 직장인청년혜택

- 복지정책정리

- 청년혜택정리

- 청년혜택

- 청년운전자혜택

- 청년주거지원

- 2025정부지원금

- 2025복지정책

- 청년전세자금대출

- 청년금융정책

- 지역별정책

- 지자체비교

- 청년통신비할인

- 청년마이데이터

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 | 31 |

글 보관함